« L’arrivée de liquidités massives sur les marchés privés change la donne pour les investisseurs »

Vision de marché

« L’arrivée de liquidités massives sur les marchés privés change la donne pour les investisseurs »

-

03 Juin 2026

-

Ardian

Temps de lecture : 5 minutes

Vladimir Colas

Directeur Général

Vice-Président du Comité Exécutif, Co-Président de l’Operations Committee et Président de l’ASF Management Committee, Vladimir Colas est également CEO d’Ardian US et supervise plusieurs filiales internationales d'Ardian, en particulier aux Amériques. Il supervise également les activités Co-Investissement, Private Credit et NAV Financing, ainsi que les fonctions Finance, Conformité, Risques et BCP du Groupe.

Vladimir Colas a rejoint Ardian en 2003, débutant sa carrière à Paris dans les activités d’investissement direct, avant de se tourner vers les activités secondaires et primaires. Il s’est installé à New York en 2006 afin d’accélérer le développement des activités d’Ardian sur le continent américain, où l’entreprise compte désormais 150 collaborateurs répartis dans 4 bureaux (New York, San Francisco, Santiago du Chili et Montréal).

Vladimir a joué un rôle clé dans le développement de l’activité secondaire d’Ardian, d’abord en Amérique, puis à l’échelle mondiale.

Vladimir Colas a également cofondé la Fondation Ardian US, est membre du conseil d’administration de la Fondation Ardian à Paris, et siège au Conseil d’Administration du Lycée français de New York.

Les marchés privés connaissent une vague d'innovations sans précédent. En cinq ans, de nouveaux outils ont permis d’élargir l'accès aux actifs privés, d'améliorer la gestion de la liquidité ou encore de prolonger la détention d’actifs de grande qualité par les GPs. Conséquence : une croissance explosive du marché secondaire ! La montée du nombre de nouveaux vendeurs n’en est, selon nous, qu’à ses débuts, déclare Vladimir Colas.

Le nombre croissant de LPs qui gèrent leurs liquidités à grande échelle sur les marchés privés marque un tournant majeur.

Au cours des deux à trois dernières années, les cessions ont été freinées par la hausse des taux d’intérêt et les incertitudes géopolitiques et de marché. Les portefeuilles ont globalement continué d’afficher une solide croissance des bénéfices, mais le report des sorties a conduit certains investisseurs à se retrouver structurellement surpondérés.

Contrairement aux précédentes phases de volatilité comme la crise financière mondiale ou la pandémie de Covid, où les investisseurs attendaient un rééquilibrage naturel, les LPs gèrent désormais activement leurs portefeuilles en recourant au marché secondaire. L’ampleur du basculement est nette : ces deux dernières années, plus de 50 % des investisseurs étaient des primo-intervenants.

D'après notre expérience, une fois que les LPs constatent l'efficacité des marchés secondaires pour gérer leurs portefeuilles, ils y restent. Il en résulte des niveaux de cessions records, qui soutiennent la croissance continue du marché secondaire. Celle-ci nous permet d’accélérer à grande échelle, sans compromis sur la sélectivité.

-

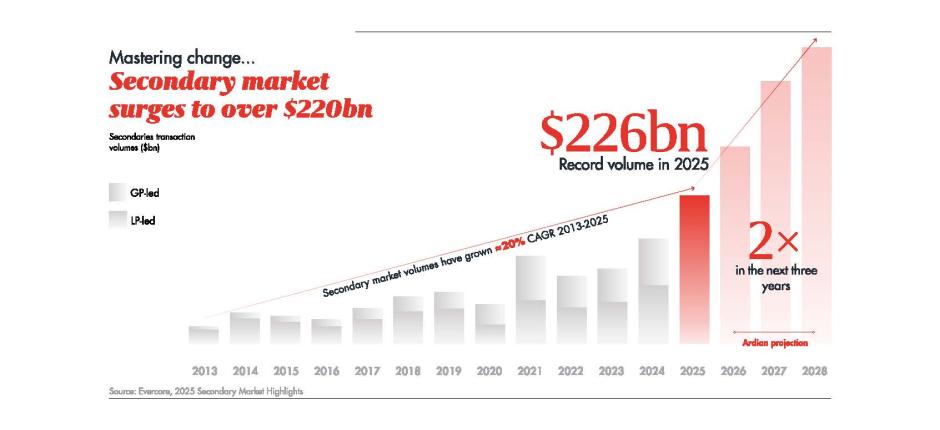

23%

Part des SACV dans le total du marché secondaire, 2025

-

env.20%

Évolution du taux de croissance annuel moyen du volume de transactions sur le marché secondaire, 2013-2025

Source: Evercore, 2025 Secondary Market Highlights

Single Asset Continuation Vehicles

Single asset continuation vehicles

Les single asset continuation vehicles (SACV) connaissent eux-aussi une forte expansion. Un SACV est un fonds créé par un GP pour continuer à détenir une société déjà en portefeuille, tout en offrant aux investisseurs la possibilité de céder ou de conserver leur participation.

Aujourd’hui, les SACV représentent environ un quart du marché secondaire, avec une croissance proche de 70 % en glissement annuel et un volume de transactions de plus de 60 milliards de dollars (contre 3 milliards en 2018). Cette dynamique s’explique notamment par la réticence des GPs à céder leurs meilleurs « compounds » à des concurrents : les SACV leur apportent des liquidités tout en conservant la propriété de leurs actifs clés.

Nous l’observons dans notre propre portefeuille. L’an dernier, notre équipe Expansion a finalisé son premier véhicule de continuation avec Syclef. Connaissant bien l’actif et son potentiel, mais après cinq ans de détention, un transfert vers un SACV s’est imposé. Ce marché va continuer à croître : nous avons déjà réalisé environ 800 millions de dollars de transactions, avec des performances solides, et prévoyons d’y allouer près de 1 milliard.

Nous renforçons également notre capacité d’investissement à horizon deux ans. Le profil de risque est souvent mal compris : bien que concentré sur un seul actif, un SACV s’inscrit dans la continuité. Ni nous ni le GP ne découvrons l’entreprise ; nous poursuivons un accompagnement fondé sur une connaissance approfondie, nourrie par une base de plus de 10 000 sociétés. Le risque de baisse est ainsi limité, tandis que le potentiel de hausse reste attractif.

«Nous estimons que le marché secondaire doublera encore au cours des trois prochaines années. »

Une croissance continue en perspective

Une croissance continue en perspective

L’augmentation du nombre de primo-vendeurs et des SACV constitue un moteur clé de croissance et d’innovation. L’an dernier, le marché secondaire a dépassé pour la première fois les 200 milliards de dollars de transactions, soit le double d’il y a trois ou quatre ans. Il s’ouvre aussi à de nouvelles classes d’actifs : dans les infrastructures, par exemple, le volume est passé de 10 à 25 milliards en deux ans.

Parallèlement, malgré des levées de fonds plus importantes, le marché reste sous-capitalisé : les capitaux disponibles couvrent à peine une année de transactions. Les tendances suggèrent une poursuite de la croissance, avec un marché susceptible de doubler d’ici trois ans. Pour autant, les barrières à l’entrée demeurent élevées et l’accès à l’information déterminant : notre compétitivité repose d’abord sur des relations de long terme avec les GPs, un statut d’investisseur de premier plan et un engagement dans la durée.

Enfin, les opérations secondaires séduisent autant par leur croissance que par leur couple rendement/risque. Sur plus de 20 ans et environ 50 milliards de dollars investis, notre taux de perte est inférieur à 1 %, une performance saluée par les LPs dans l’environnement actuel.

Rapport intégré 2025 d’Ardian

Le Rapport intégré 2025 d’Ardian présente la manière dont nous créons de la valeur à long terme pour les investisseurs, les sociétés en portefeuille et la société dans son ensemble. Découvrez les analyses de notre équipe de Direction Générale sur les principales tendances qui façonnent les marchés privés et sur l’approche distinctive d’Ardian en matière de création de valeur.