Les investisseurs en quête de stabilité privilégient le crédit privé européen

Vision de marché

Les investisseurs en quête de stabilité privilégient le crédit privé européen

-

08 Juillet 2026

-

Private Credit

Temps de lecture : 5 minutes

L’incertitude géopolitique demeure élevée, avec des répercussions sur l’ensemble des stratégies d’investissement privé. Une conséquence, toutefois, se détache nettement : de nombreux investisseurs perçoivent désormais l’Europe comme un havre relatif de stabilité.

Le marché du crédit privé illustre particulièrement bien cette tendance. Les dernières données sur les levées de fonds révèlent une réorientation marquée de l’intérêt des investisseurs vers le continent européen. C’est un virage clair par rapport à 2024, lorsque la plupart des échanges étaient encore centrés sur l’exceptionnalisme américain.

Le crédit privé européen, une classe d’actifs attractive dans un environnement volatil

Le crédit privé européen, une classe d’actifs attractive dans un environnement volatil

L’un des atouts majeurs du crédit privé en tant que classe d’actifs réside dans sa résilience face aux turbulences macroéconomiques. Cette caractéristique est devenue d’autant plus précieuse dans le contexte actuel de forte volatilité des taux de base et de l’inflation. Le crédit privé étant majoritairement à taux variable et non soumis à une valorisation quotidienne au prix de marché, il a, de manière générale, affiché une volatilité de prix inférieure à celle des marchés plus liquides, comme les obligations à rendement élevé et les prêts syndiqués à effet de levier, notamment lors des phases de volatilité rapide des taux de base et de l’inflation.

En Europe, le crédit privé a continué d’attirer une base d’investisseurs croissante au fil du temps, indépendamment du contexte macroéconomique existant. En tant que classe d’actifs, il est largement considéré comme offrant un profil risque/rendement stable, notamment lorsqu’il repose sur une souscription rigoureuse et une gestion de portefeuille active. Les tensions de liquidité, largement documentées au sein de certaines structures de fonds semi‑liquides sur le marché américain ont conforté les investisseurs dans l’idée qu’il est essentiel de veiller à une cohérence stricte entre la structure d’un fonds et la liquidité de ses actifs sous-jacents. Ce principe est, depuis longtemps, au cœur de la conception de produits des gestionnaires européens les plus établis.

Sur le segment mid-market, cette approche est renforcée par un ciblage de modèles économiques résilients à travers les cycles et fournissant des produits et services essentiels, où des revenus récurrents et des flux de trésorerie prévisibles peuvent potentiellement contribuer à limiter la sensibilité aux fluctuations économiques générales.

L’émergence de l’intelligence artificielle comme potentiel facteur de rupture des modèles économiques existants a ajouté une nouvelle dimension à cette analyse. Les gestionnaires ayant déjà intégré l’évaluation de l’impact de l’IA dans leurs cadres initiaux de souscription et de suivi sont de mieux en mieux positionnés pour identifier à la fois les risques et les opportunités qui en découlent. Ils développent ainsi une vision plus claire et différenciée de la résilience des emprunteurs que ceux qui abordent cette question de manière purement réactive.

Comment le crédit privé européen s’est‑il imposé comme une classe d’actifs aussi résiliente – et quelles dynamiques portent aujourd’hui sa croissance ?

L’essor du crédit privé : un moteur structurel plutôt que cyclique

L’essor du crédit privé : un moteur structurel plutôt que cyclique

Avant la crise financière mondiale de 2008, le crédit privé en Europe se limitait en grande partie à des opérations de dette subordonnée, le plus souvent arrangées par les banques. Depuis, le renforcement des contraintes réglementaires – notamment au travers de Bâle III – a rendu les banques moins enclines à conserver dans leurs bilans des prêts illiquides accordés à des entreprises du mid market.

Ce retrait a ouvert la voie aux fonds de crédit privé, alimentant au cours de la dernière décennie un basculement décisif vers le direct lending. Aujourd’hui, il constitue le principal segment du marché européen du crédit privé, avec une activité concentrée principalement sur des structures unitranche assorties de dettes senior de premier rang.

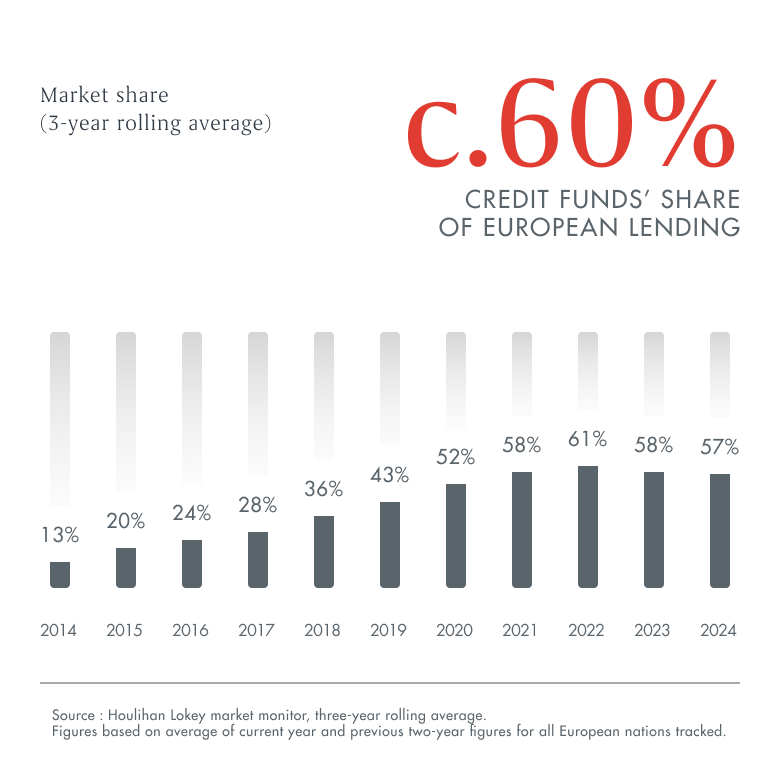

Le désengagement bancaire a créé un terrain favorable au développement du crédit privé en Europe

Dans un contexte où l’activité de transaction se situe à des niveaux historiquement élevés, il est légitime de se demander si le marché n’entre pas dans une phase où la croissance sera plus difficile à maintenir.1 Tout porte à croire que la croissance du crédit privé en Europe s’inscrit dans une tendance structurelle, et non simplement cyclique. Elle est portée par le retrait des banques après la crise, par l’institutionnalisation progressive de cette classe d’actifs et par l’expérience accumulée par les investisseurs au fil des années.

Pour les investisseurs, le crédit privé s’est désormais imposé comme une classe d’actifs à part entière. Les doutes apparus après la crise financière mondiale – sur son historique de performance, sa résilience et sa pérennité – se sont largement dissipés, au fur et à mesure que le marché a mûri et démontré sa capacité à traverser plusieurs cycles économiques.

Cette reconnaissance a nourri un appétit soutenu des investisseurs, en particulier pour les stratégies axées sur la stabilité et une gestion rigoureuse des risques. Dans le contexte actuel, caractérisé par une incertitude externe élevée, la capacité à naviguer dans un environnement volatil tout en préservant des standards de souscription cohérents demeure essentielle pour offrir un profil risque‑rendement attractif.

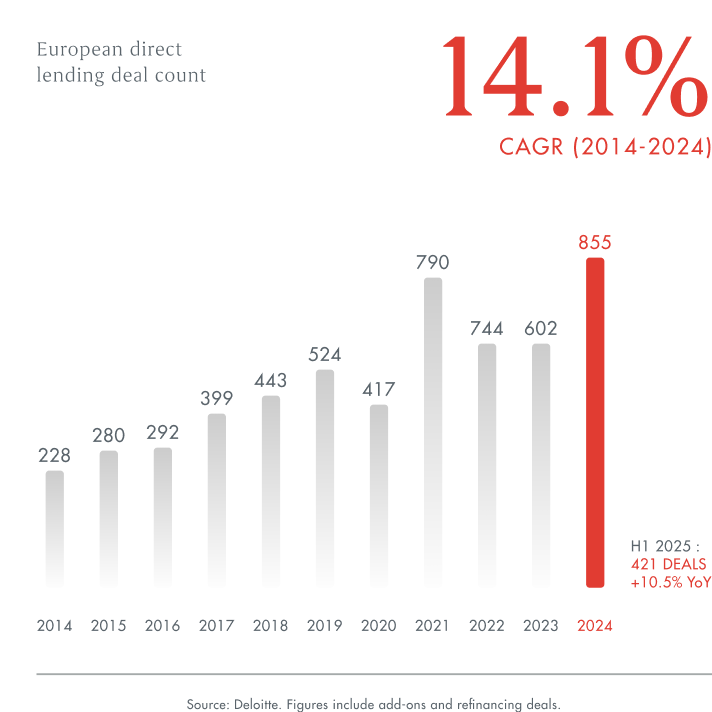

L’activité de direct lending en Europe reste élevée

La consolidation des gestionnaires, signe de la maturité croissante du marché

La consolidation des gestionnaires, signe de la maturité croissante du marché

Après plusieurs années de croissance, le marché européen du crédit privé se rapproche désormais du seuil des 500 milliards de dollars d’actifs sous gestion (AUM).2 Il présente par ailleurs les premiers signes de consolidation. Cette tendance se reflète dans une sélectivité accrue des investisseurs, qui privilégient les gestionnaires affichant un historique de performance plus long, une expérience avérée de la gestion de situations de tension et des taux de perte durablement faibles au fil des cycles. La question de la taille prend elle aussi une importance croissante : seules les plateformes d’envergure peuvent investir dans les capacités de souscription et de gestion des risques nécessaires dans un environnement plus complexe, tout en proposant une gamme plus large d’options de financement.

Par conséquent, les investisseurs tendent à regrouper leurs allocations autour d’un noyau plus restreint de grands gestionnaires, disposant d’un ancrage solide sur le marché. Ce phénomène inscrit le crédit privé européen dans une dynamique de consolidation plus globale, observée dans cette classe d’actifs à travers le monde, où l’ancienneté sur le marché et l’expérience de long terme constituent un avantage structurel.3

Dans ce contexte, le véritable facteur de différenciation entre les gestionnaires sera, in fine, la performance réalisée dans la durée.

Cristalliser la performance : Ardian Private Credit

Cristalliser la performance : Ardian Private Credit

> 20 ans d’expérience | 0,03% | 0,44% |

dans le crédit privé européen, avec des rendements attrayants à risques calculés sur plusieurs cycles de marché | Taux de perte réalisée annualisé (0 % sur les investissements de premier rang) | Taux de défaut annualisé depuis l’origine, bien inférieur à la moyenne de marché de 3,0 % |

1 L’activité de direct lending s’élevait à 34 milliards d’euros à fin octobre 2025, soit un volume presque trois fois supérieur à celui enregistré en 2020. PitchBook, « European Private Credit Monitor » Octobre 2025, p.5.

2 Preqin, « Global Report : Private Debt 2025 », décembre 2024, p. 26.

3 Preqin, « Global Report : Private Debt 2025 », décembre 2024, pp.15-16.