« Dans un marché en consolidation, la taille fait la différence »

Vision de marché

« Dans un marché en consolidation, la taille fait la différence »

-

03 Juin 2026

-

Ardian

Temps de lecture : 4 minutes

Nicolò Saidelli

Conseiller auprès de Dominique Senequier pour la stratégie et les acquisitions

Nicolò Saidelli est Conseiller auprès de Dominique Senequier pour la stratégie et les acquisitions, Membre du Comité Exécutif et Responsable d’Ardian Italie. Depuis son arrivée chez Ardian en 2008, il a ancré durablement la présence d’Ardian sur le marché italien du private equity, tout en renforçant son positionnement stratégique en Europe.

Il est également Co-Responsable Buyout et Membre du Buyout Management Committee. Il a joué un rôle décisif dans l’expansion de cette activité historique d’Ardian et dans l’élaboration de stratégies transformantes afin de créer des champions mondiaux.

Avant de rejoindre Ardian en 2008, il travaillait depuis 2003 au sein du fonds L Capital en tant que Partner et Responsable du bureau italien. Il a également travaillé dans les sociétés suivantes : GE Equity Italia, Salomon Smith Barney, Lehman Brothers, le groupe Richemont, Canal Plus et Olivetti Group.

Alors que le secteur du private equity arrive à maturité, les opérations de consolidation continueront de transformer le marché. Dans un environnement plus sélectif, les investisseurs privilégient des gestionnaires solides, expérimentés et diversifiés. Un positionnement qui profite à Ardian, affirme Nicolò Saidelli.

Le marché actuel du private equity indique une tendance structurelle à la consolidation. Chaque semaine ou presque, la presse se fait l’écho d'une opération entre sociétés de gestion. Outre la hausse des taux d’intérêt, ces transactions reflètent l’arrivée à maturité d’une industrie dans laquelle les capitaux sont de plus en plus sélectifs. Dans ce contexte, les gestionnaires doivent se démarquer par leur taille, leur capacité d'exécution et leur expérience.

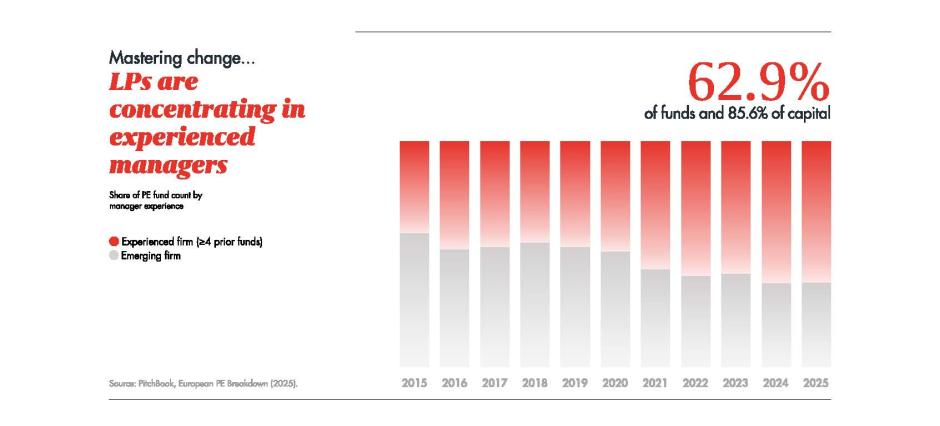

Cette évolution se manifeste clairement dans la dynamique de levées de fonds. En Europe, un volume croissant de capitaux s’oriente vers les gestionnaires les plus établis : l’an passé, plus de 85 % des capitaux levés l’ont été au profit de sociétés disposant d’au moins quatre fonds, selon les données de PitchBook. Cette logique est inéluctable. La consolidation va se poursuivre et se traduire par un nombre plus restreint de grandes plateformes, en concurrence avec des fonds hautement spécialisés, tandis que certains acteurs seront écartés.

-

env.40%

des entreprises familiales européennes prévoient au cours de la prochaine décennie un changement majeur au sein de la direction ou de l’actionnariat

-

+ de 65%

des opérations de Buyout ont été réalisées auprès d'entreprises familiales et/ou des fondateurs

Diversification: un impératif de survie

Diversification: un impératif de survie

Cet environnement exigeant est favorable à Ardian. Les sociétés de gestion doivent atteindre une stature suffisante pour développer des fonctions centrales essentielles et être présentes dans les régions économiques majeures. La diversification est tout aussi vitale. Plus les investisseurs approfondissent leurs relations avec un nombre réduit de gestionnaires, plus ils attendent des plateformes diversifiées offrant un large éventail de stratégies. De nombreuses grandes entreprises, autrefois focalisées sur une stratégie unique comme le buyout, sont contraintes de diversifier leur offre. Nous avons choisi très tôt cette voie, ce qui nous permet de disposer aujourd’hui d’une plateforme bâtie sur 13 verticales. Face à cette vague de consolidation, nous restons vigilants et continuons d’évaluer les opportunités de manière maîtrisée et très sélective. Lorsque cela s’avère stratégiquement pertinent, nous étudions la possibilité d’effectuer des acquisitions ciblées pour renforcer nos positions par rapport à nos concurrents, tout en conservant une forte présence dans les infrastructures et le secondaire. Dans un secteur où la dimension humaine est clé, le rapprochement d’équipes ne se résume pas à la simple fusion d’organisations : les cultures doivent être alignées. Nous sommes donc prêts à renoncer à une opération si la compatibilité culturelle n’est pas au rendez-vous.

« Notre accès privilégié aux familles et aux fondateurs est déterminant dans la génération de rendements attractifs. »

Une relation unique avec les entreprises familiales

Une relation unique avec les entreprises familiales

L'Europe bénéficie d'un tissu dense d'entreprises de taille moyenne en croissance dirigées par des équipes entrepreneuriales solides, souvent sur des marchés de niche. Aujourd’hui, 96 % des entreprises dont le chiffre d’affaires dépasse 100 millions de dollars sont des sociétés privées. Les investisseurs qui recherchent des relais de croissance en Europe manquent des opportunités en se limitant aux marchés publics1, notamment celles offertes par les entreprises familiales. Ces dernières représentent plus de 60 % des entreprises européennes, selon la Commission européenne. Pour beaucoup d’entre elles, la succession est un défi. On estime qu’elles sont près de 40 % à prévoir ce type d’opération au cours de la prochaine décennie, ce qui crée un important vivier d’opportunités2. Notre proximité avec les familles est l’une de nos marques de fabrique : nous avons réalisé 36 buyouts familiaux, et plus de 65 % de nos opérations ont été menées avec des familles et/ou des fondateurs. La relation privilégiée que nous entretenons avec ces entreprises et la nature des opérations sont source de rendements attractifs. Cette dynamique est amplifiée par notre présence à l’échelle européenne. Rien qu’en Italie, l’équipe d’Ardian, forte de 60 collaborateurs, a déployé plus de 10 milliards de dollars. Donner aux équipes sur le terrain les moyens d’agir est une décision fondatrice, prise dès l’origine par Dominique Senequier. Cette proximité est essentielle : on ne peut pas traiter avec des entrepreneurs si les décisions ne sont pas prises localement.

¹ Apollo Chief Economist, based on S&P Capital IQ data (2024).

² EY, ‘Family-Owned Businesses: The Role of Private Equity in Succession Planning,’ January 2025.

Rapport intégré 2025 d’Ardian

Le Rapport intégré 2025 d’Ardian présente la manière dont nous créons de la valeur à long terme pour les investisseurs, les sociétés en portefeuille et la société dans son ensemble. Découvrez les analyses de notre équipe de Direction Générale sur les principales tendances qui façonnent les marchés privés et sur l’approche distinctive d’Ardian en matière de création de valeur.